香港の保険会社と言えばSun Life Hong Kong(サンライフ香港)やCTF Life(旧名FTLife)が有名だが、Fubon Life Insurance (Hong Kong) Company Limited(フボンライフ香港)という保険会社もあり、日本居住の日本人を受け入れてくれている。

Fubon Life Insurance (Hong Kong) Company Limitedとは?格付けなどを評価して契約に値するかをまとめてみた!

先ず、Fubon Life Insurance (Hong Kong) Company Limitedについて簡単に会社概要を解説してみたい。

広東語の社名は「富邦人寿保険有限公司」となっていて、日本語ではフボンライフやフーボンライフと読む人が多い。

母体となっているのは台湾にあるFubon Financial Holdingsで、保険会社だけでなく銀行や証券会社なども抱えている金融会社。

Fubon Financial Holdingsは1961年に設立されていて、台湾では2番目に大きな金融会社となっている。

香港のFubon Life Insurance (Hong Kong) Company Limitedは2015年設立で、2016年に香港の金融当局から承認を受けて活動中の保険会社である。

香港のFubon Lifeは台湾のFubon Lifeの100%子会社となっていて、台湾のFubon LifeはFubon Financial Holdingsの100%子会社となっている。

Fubon Life Insurance (Hong Kong) Company Limitedの格付けは、Standard & Poor’s:A-、Moody’s:A3であり、どちらもStable(安定)と評価されている。

格付けを見ても、契約しても問題ない保険会社と判断できる。

(↓香港にある富邦銀行(Fubon Bank)↓)

Fubon Life Insurance (Hong Kong) Company Limited(フボンライフ香港)の貯蓄型保険商品Prosperity Booster Whole Life Plan 5の商品概要まとめ!

Fubon Life Insurance (Hong Kong) Company Limited(フボンライフ香港)が提供している貯蓄型保険商品であるProsperity Booster Whole Life Plan 5について商品概要をまとめてみたい。

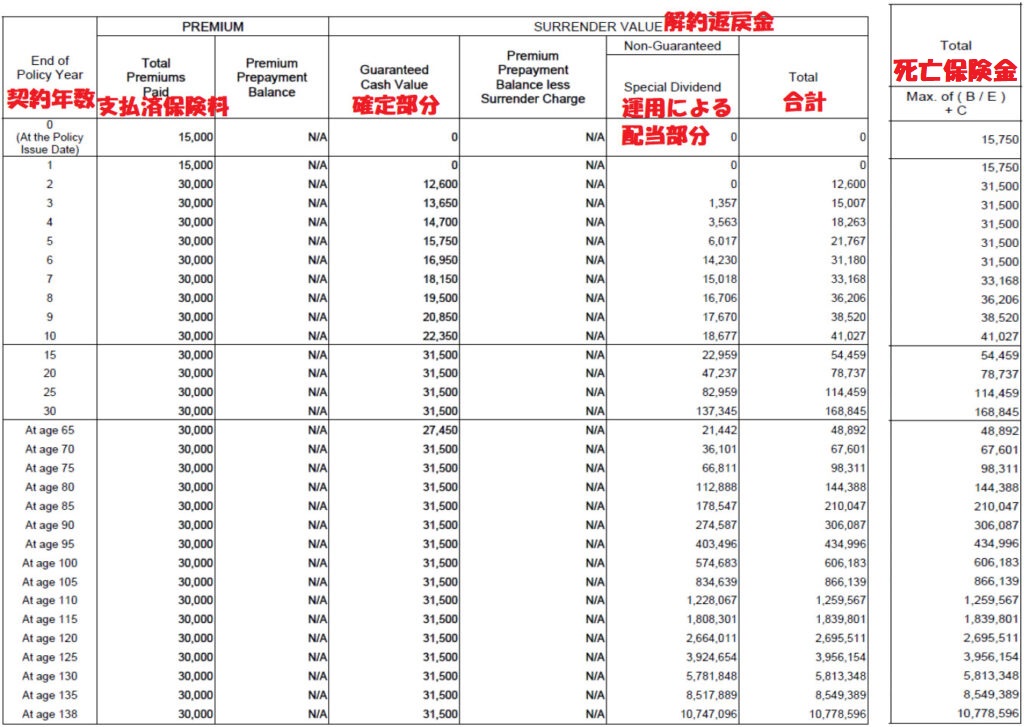

52歳の非喫煙男性がUSD80,000の保険料を2年払いした時の解約返戻金(=時価総額)のシミュレーションを例に解説していこうと思う。

*貯蓄型保険商品なので、性別や喫煙状況でシミュレーションが変わる事はない。

*シミュレーションの経過年数に自分の年齢を合わせて調整して考えてもらえればと思う。

*2年払い以外に5年払いも可能。

確定部分だけで15年後に支払保険料を解約返戻金が上回る、いわゆる損益分岐点を迎える。

非確定の運用による配当部分も含めると、6年で損益分岐点を迎える商品となっている。

支払った保険料に対して、非確定部分を含めたリターンをまとめると以下のようになっている。

・5年目:72.6%

・10年目:136.8%

・20年目:262.5%

・30年目:562.8%

日本の保険商品とは比較にならないほどの利回りになっている事がイメ―ジできると思う。

オフショア金融センター香港の保険会社で日本居住の日本人を受け入れているところとしてサンライフ香港やCTF Life社が上げられるが、その2社と比較して20年目までは若干リターンが劣るが、30年以降は優位性があると言える。

Fubon Life Insurance (Hong Kong) Company Limitedは個人だけでなく法人契約も受け入れている。

この貯蓄型保険商品Prosperity Booster Whole Life Plan 5を法人契約した時のメリットはどこにあるのだろうか?

契約1年経過後の解約返戻金率は0%となっているが、それは資産圧縮率が100%という事になる。

契約2年後経過後の解約返戻率は42%となっており、それは資産圧縮率が58%という事になる。

契約直後の資産圧縮率が高い段階で個人に譲渡すると、日割り計算になるが支払保険料の100%~58%が損金算入できるメリットがあるのだ。

ただし、契約直後に即名義変更すると国税に目を付けられると思うので、現実的には1年後から3年の間に名義変更するのが良いのかなと思う。

また、法人で契約を継続し、将来の役員退職金構築としての活用も可能。

20年目に262.5%、30年目に562.8%のリターンとなるのであれば、退職金構築プランとして満足できるのではないだろうか?

サンライフ香港社は香港と関係性のない法人の受け入れを停止しており、日本法人の契約はほぼ不可能となっている。

CTF Life社は法人契約を受け入れているが、その手続きコストがFubon社よりも高いので、こうした貯蓄型保険商品で法人契約をお考えであれば、Fubon Life Insurance (Hong Kong) Company Limitedを選択するのが良いと思う。

⇒ ご質問やご相談等はこちらから。

Fubon Life Insurance (Hong Kong) Company Limited(フボンライフ香港)の貯蓄型保険商品Prosperity Booster Whole Life Plan 5の契約方法とは?

こうした海外の保険商品はIFA(Independent Financial Advisor)と呼ばれる正規代理店が契約からアフターサポートまでを請け負う事になっている。

その為、海外の保険商品に興味が合ったら、IFA=正規代理店に連絡をする事になる。

だが、海外の保険商品なので日本にその正規代理店は存在しない。

Fubon Life Insurance (Hong Kong) Company Limitedは香港の会社なので、香港の保険業を管理監督している政府直轄の「香港保険業監管局」に登録されている会社が正規代理店=IFAとなる。

香港の会社が正規代理店になるのだが、香港の会社に連絡するのは気が引けると思う人もいるかもしれない。

ただし、日本人スタッフが在籍しているところもあるので、それほど緊張する必要は無い。

日本人スタッフ在籍のIFA=正規代理店で日本人(日本法人)の受け入れやサポート実績が豊富なところを選んでおけば契約時はもちろんだが、契約後も安心できる。

サンライフ香港やCTF Life、そしてこのFubon社などの保険会社が日本人を受け入れてくれているが、先ずは正規代理店に直接連絡して、ご自身のお考えや予算に合わせてどの商品が合致しているかを相談してみる事をお勧めしたい。

法人での契約をお考えであれば、日本の税法にも詳しい正規代理店を選択して、そのスキームについて話し合ってもらえればと思う。

⇒ ご質問やご相談、正規代理店(IFA)の選定でお悩みの方はこちらから。

コメント