日本円リスクを感じている人は海外への資産逃避を考えた方が良い。

バックに大量の札束を入れて香港などに行き、そのまま銀行口座の窓口で入金するハンドキャリーという方法もあるが、今ではマネーロンダリングの観点から出所の分からない大量の現金は銀行窓口で一定額以上は受け入れてくれない傾向にある。

海外への資産逃避はクレジットカードでの引き落としや銀行送金が主流だがハンドキャリーも一つの方法!

日本円の力が落ちていると肌感覚で実感している人は多いだろう。

このまま日本国内で日本円を貯め込んだり、日本国内で資産運用しても資産価値は上がらないはずだ。

ならば、海外に資産を逃避させて運用させた方が良い。

それは資産運用以前に資産保全の面で有効だ。

2024年7月3日からは新紙幣が導入される。

タンス預金の炙り出しが新紙幣発行の一つの理由だとまことしやかに囁かれているが、新紙幣発行からある程度の期間が経てば旧紙幣の利用は徐々に難しくなるだろう。

特に海外では幾つもの海外紙幣に対応はしないはずなので、タンス預金≒旧紙幣は早急に資産保全対策をした方が良い。

銀行を信じていない人はハンドキャリーをしたがるだろうが、海外で処理できる現金には限界がある。

香港であれば、銀行だけでなく保険会社も活用して1000万円くらいはハンドキャリーで対処できるかもしれない。

もちろん、日本には資産の持ち出し制限、香港には持ち込み制限がある。

1000万円のハンドキャリーを行うにはそれ相応のリスクもあるが、保安検査では紙として認識されるのでスルーされる確率が高い。

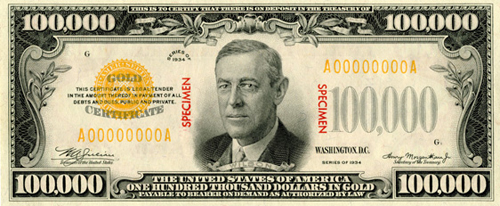

こんな事を考えると、高額紙幣があると楽なのになぁと思ってしまうが、かつての米国には10万ドル札があったそうだ。

一般には流通されず、主に連邦準備銀行と連邦政府との間での決済に使用されていたようだが、10万ドル札があれば、現在レートで約1,500万円!

紙切れ1枚で資産移転できるので、とても楽ちんだ。

現在は世界中でマネーロンダリングの規制が厳しくなり、国境を越えた資産逃避(資産移転)を行う事が年々難しくなっている。

ハンドキャリー以外には日本にいながら契約できる米ドル建ての保険商品を契約して、その引き落としをクレジットカードや銀行送金で行うのが主流の方法と言える。

だが、こうした方法もいつ規制が掛かるか分からない。

世界的なマネーロンダリング規制の動きから海外の保険会社が何らかの動きを入れるかもしれないし、日本政府の働きかけにより、日本居住の日本人は海外の銀行口座や保険会社の新規契約が出来なくなる日が来るかもしれない。

資産逃避・資産移転は資産を守る戦略の大きなキーとなる技術だ。

海外の保険会社の活用はこうした資産逃避技術や資産保全術において便利なツールになるが、その方法を熟知している日本人は極めて少ないように感じる。

知っている人だけが知っている、知っている人や行動できる人だけが資産を守れる時代になっていくように感じてならない。

海外の保険会社を活用する場合、IFA(Independent Financial Advisor)と呼ばれる正規代理店が契約からサポートまでを行う事になっている。

資産逃避・資産移転や資産保全の知識に長けたIFAに早急に相談してみる事をお勧めしたい。

⇒ ご質問やご相談等はこちらから。

コメント