オフショア

オフショア 保険で貯蓄するのは無駄でしてはいけないことなのか?日本国内と海外オフショアでは金融格差があり事情が異なる!

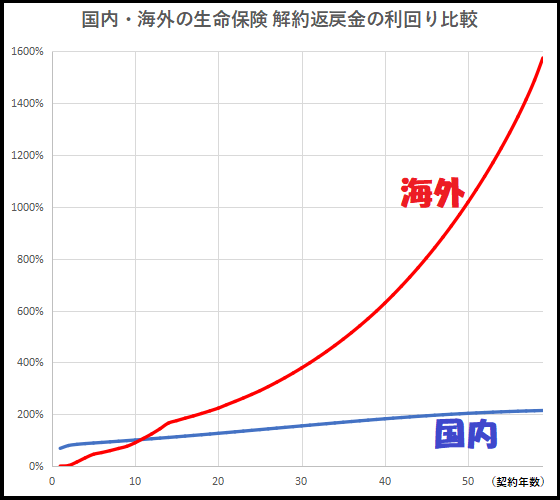

保険で貯蓄するのは無駄でしてはいけない事だと説明する保険営業マンやFPがいたりする。日本国内の保険商品を見ていれば確かにそう思うが、そもそも保険単独で考えても契約に値する利回りや商品設計になっていない。一方、海外では貯蓄と保険が両立できる商品が存在する。

オフショア  生命保険

生命保険  オフショア

オフショア  オフショア

オフショア  生命保険

生命保険  生命保険

生命保険  生命保険

生命保険  セミナー・面談

セミナー・面談  生命保険

生命保険  生命保険

生命保険