「日本国内の銀行だけに資産を置いていて良いのだろうか?」という不安を持つ人が増えているような気がする。

そう感じるのであれば、国際分散投資で資産保全を進めるべきである。

日本にいながら安定的な利回りが得られるドル建て保険商品を契約し、資産フライトできる方法がある!

私も、日本国内の銀行に資産を置いておくのはリスクであると思っている人間の1人。

日本で生活していれば日本円での生活資金はもちろん必要で、その分は国内の銀行口座などを使って管理するしかない。

ただし、それ以上の余裕資金があるならば、日本に置いていても仕方ない。

円安・インフレが進んでいる状況で何もせずに日本円を放置していると、その価値は目減りしていく。

事実、コロナ禍後半から円安やインフレによって生活が苦しくなっている人が多いが、それは日本円の価値が落ちているからと言える。

資産価値を落とさない為に、日本円を保有するのではなく、対策を考えなければならない。

日本国内で安定的かつ資産価値が増えるような保険商品・投資商品も見当たらないし、日本に住んで日本で収入を得ている人が日本国内で資産運用を行ったとしても、それではリスクヘッジはできない。

余裕資産は海外に移転させて保全させるべきなのだ。

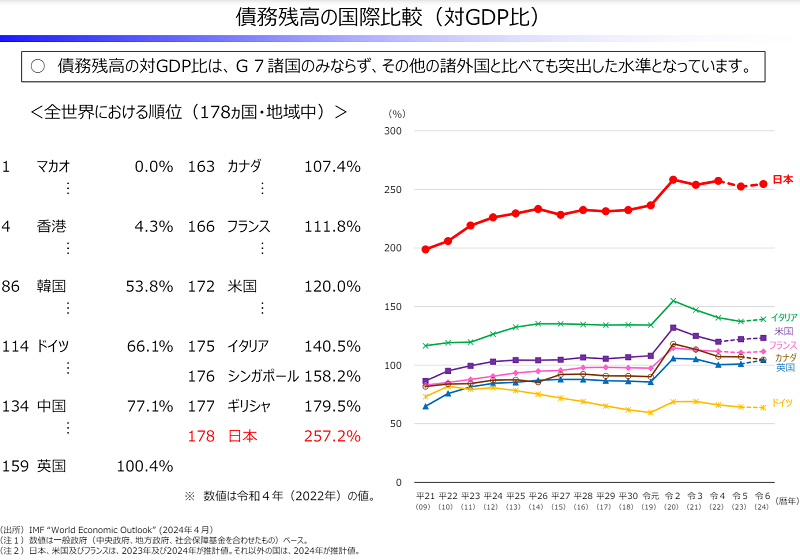

そもそも、日本は国債を発行しまくっていて、債務残高の対GDP比は約250%となっている国であるが、その超低金利な日本国債は銀行や生命保険会社などの国内金融会社が半強制的に購入させられているので、自分の大事なお金をそうした場所に置いておきたいとは思えないはずだ。

先進国の中でも債務残高の対GDPの比率が圧倒的に高い。

この数字が解消していけば良いのだが、人口減少・少子高齢化が続く日本において、簡単に改善されるとは思えない。

内需は縮小し、社会保障費が更に必要となってくるので、日本経済・日本円にとっては、今後益々厳しい状況となっていく事だろう。

コロナ禍後半からは円安や物価高騰が進んでいき物価高騰に苦しんでいる日本だが、海外のインフレ率と比較するとまだまだ緩い。

こうした状況も日本・日本円の力が落ちたなと感じる部分である。

今後も日本円の価値が上昇するとは思えず、その価値は徐々に低下していき、インフレが進んでいくのではないだろうか?

世界と比較すればインフレ率が低い日本ではあるが、世界は繋がっているので、近い将来には日本も世界レベルのインフレ率となっても不思議でも何でもない。

ただ銀行にお金を寝かしているだけだと、その資産価値は目減りしていく可能性が高いのだ。

そうした事態が続いていくと、最悪のケースでは、預金封鎖が行われて、資産税・財産税が徴収されるという事も考えられなくもない。

日本政府はマイナンバー制度を充実させ、各種個人情報を紐付けようとしているが、最終的には個人資産を全て把握し、スムーズに徴税ができるようにしたいのだと思う。

これは銀行口座に限った話ではなく、証券口座なども同じこと。

そう考えると、海外に資産を移す事を考えなくてはならない。

現実的な話として、日本の銀行口座や証券口座にお金を預けていても資産価値が増える事は困難であり、生命保険会社等が提供する保険などの金融商品も利回りが低い。

日本国内に余裕資金を置いておくことは、資産価値が増える方向ではなく資産価値が減らす事に繋がるのだ。

命の次に大事なお金と言われるくらいなので、然るべき場所に移して保全をする必要がある。

所謂、国際分散投資であり、資産移転(キャピタルフライト)である。

では、どのように資産移転すれば良いのだろうか?

海外に銀行口座を開設して、そこに現金を移せば良いのだろうか?

それも一つの良い戦略だと思うが、今は海外の銀行口座で多額の現金を一気に入金する事は難しい。

世界的なマネーロンダリング規制があり、日本円にして2~300万円を入金できれば良いところだと思う。

それ以外の良い方法としては、海外の保険商品・金融商品を活用する方法である。

海外の銀行口座開設の場合は海外に渡航する必要があるが、海外の保険商品・金融商品の場合は日本にいながら完結できるスキームが合ったりする。

例えば、サンライフ香港社の貯蓄型保険商品SunJoy Global(サンジョイ・グローバル)などが好適な商品と言える。

この商品は契約通貨を選ぶ事ができる。

米ドル、カナダドル、英国ポンド、中国人民元から選択でき、契約途中での通貨切替も可能。

米ドルを選んでおけば問題ないだろう。

日本にいながら契約できるのだが、保険料も銀行間送金やクレジットカードでの引き落としで可能なので、日本にいながら海外に資産を移せる。

日本円資産を米ドル資産として海外で所有する事ができるのだ。

これで資産移転が可能となり、資産保全・資産運用も可能となる。

この商品は長期的に見ると利回り6~7%で複利運用されていて、リターンは以下のようにシミュレーションされている。

◆10年目:140%

◆15年目:191%

◆20年目:279%

◆25年目:394%

◆30年目:551%

凄い利回りだと思わないだろうか?

資産移転での単なるリスクヘッジだけでなく、資産価値が向上する素敵な商品だと感じられるはずだ。

更に、この商品は契約者は被保険者を何度も変更可能で、証券を分割する事ができる。

つまり、こうした商品一つで資産移転(キャピタルフライト)・資産保全・資産運用・資産承継が実現できてしまうのである。

将来的にお子さんやお孫さんの人数に合わせて証券を分割して、名義も変更していけば、子々孫々に亘って資産を保全しながら承継していく事ができるのだ。

☆ご質問やご相談等はこちらから。

海外保険商品の窓口は海外にあるIFAと呼ばれる正規代理店が請け負っている!

こうした海外の保険商品や契約スキームが気になる人は、こうした保険商品を扱っている正規代理店に直接問い合わせて、自分の余裕資金額や考えに合った商品や契約スキームについて相談してみてもらえればと思う。

海外の保険会社は直接クライアントを受け入れてはおらず、IFA(Independent Financial Advisor)と呼ばれる正規代理店が契約の窓口となり、アフターサポートもIFAが請け負ってくれる事になっている。

だが、海外の保険会社なので、日本国内にそのIFAは存在しない。

そう聞くと引いてしまうかもしれないが、海外のIFAでも日本人スタッフがいるIFAがある。

そうしたIFAで日本居住の日本人の受け入れやサポート実績が豊富なところを選んで連絡してみてもらえればと思う。

契約などは海外に渡航せずに行えると解説したが、今の時代はZoomなどのオンラインツールが活用できるので、IFAとの会話も海外に渡航する事無く日本にいながら対応してもらえる。

つまりは、全て日本で完結できてしまうのだ。

解約後の返戻金も日本の銀行を指定すれば、そこに入金してくれる。

だが、一旦海外に移転させて保全させたお金を簡単に日本には戻さない方が良いだろう。

年々資産移転も難しくなっているからだ。

そう考えると、将来の事を見据えて海外の銀行口座も開設しておいた方が良い。

先ほど、海外の銀行は入金する際にその源泉を求められると書いたが、海外の保険会社からの満期(or 途中解約)返戻金であれば、その源泉が保険商品からとはっきり分かるので問題なく受け取ってもらえる。

一方、日本の銀行で受け取ろうとすると、証明書を出せと言われたりと煩雑な手続きとなる。

資産移転・資産保全はもちろんだが、満期後の出口戦略を含めて相談できるIFAを選択しておくと、将来に亘って安心できるはずだ。

☆ご質問やご相談、IFA=正規代理店の選定でお悩みの方はこちらから。

コメント