日本にはどれくらいのタンス預金があるかご存知だろうか?

2024年初頭に60兆円ほどあったと言われている。

60兆円をピークに減少しており、2025年7月には47兆円程度になったようだ。

ピークアウトしたのかもしれないが、それでも47兆円とは巨額である。

タンス預金の現状は?

現金を自宅の金庫などで保管する「タンス預金」が2025年7月に約47兆円となったもようだ。低金利を背景に23年1月時点で過去最大の60兆円規模まで膨らんでいた。金利上昇などの影響のほか、近年相次いだ広域強盗事件などを意識して自宅に多くの現金を置くことを避ける動きが広がった可能性もある。

2020年のコロナウイルスでの経済対策で1人あたり一律10万円が支給されたが、それをそのまま貯蓄やタンス預金に回した人が多く、徐々にタンス預金が増えていったようだ。

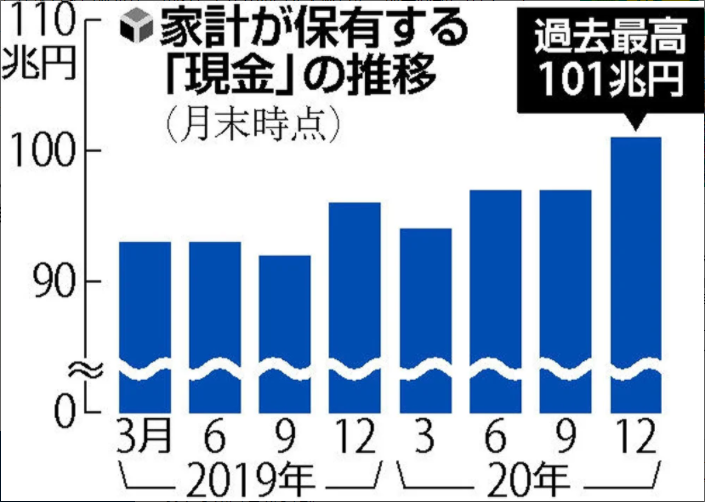

ただし、タンス預金の算定はとても困難で、100兆円以上あるのでは?と推測メディアもある。

一方、2024年初頭をピークにタンス預金が減少したのは、2024年7月に新紙幣が発行されて、旧紙幣を換金しやすいうちに換金して利用した人が多いことが要因として挙げられるようだ。

新紙幣発行後も47兆円もあると言われているタンス預金含め、そんなに日本円保有額を増やしてどうするの?と思ってしまう。

日本の政治経済を見ていると、将来に備えてお金を置いておきたいと考えるのかもしれないが、日本円でのタンス預金や貯蓄は資産を増やす事よりもリスクを増やしている事だと気付かなくてはならない。

日本の政治経済を見れば、年金制度などの社会保障制度はいつまで維持されるか分からず、定期的に改悪されているので、現金を貯めこんでおき、もしもの時に備えたいのかもしれない。

だが、そうした国の紙幣、どこまでその価値が維持されるか分からない。

物価上昇・インフレが起これば現金価値は相対的に下がっていく。

ハイパーインフレという恐ろしい事が起こるかもしれないが、緩やかなインフレであったとしても現金としての資産価値は下がっていく。

現に、コロナ禍以降は円の価値は減少していて、円安へと舵を切っている。

そして、物価高騰により同じ金額で購入できる商品の量や質は下がる一方だ。

余裕資金を日本円で貯めこんでも意味がないどころか、実質的にはマイナスとなってしまうのである。

とは言え、日本で納得できる利回りを提供してくれる保険商品や金融商品が無い為に何の気なしにタンス預金をしているのかもしれない。

実質価値がマイナスになるような状況下に自分の資産を置いておくべきかどうかは考えものである。

⇒ ご質問やご相談等はこちらから。

余裕資金は日本にいながら契約できる海外の米ドル建て保険商品や金融商品などを活用して国際分散投資をすべきでは?

タンス預金は日々の生活資金だ!と言う人にとっては申し訳ない話だが、余裕資金が数百万円以上、例えば500万円以上あるのであれば海外にある利回り6~7%程度で運用される米ドル建ての保険商品を契約した方が良いのではないだろうか?

将来の危機感がある日本円リスクから解放され、利回り6~7%程度の複利運用により資産価値が上がっていく。

例えば、サンライフ香港社が提供しているSunjoy Global Insurance Plan Ⅱや Sunjoy Global Insurance Plan Ⅱなどは契約後6年で支払った保険料を解約返戻金が超える損益分岐点を迎える。

その後のリターンは、契約10年後に約150%、20年後に約300%、30年後に600%以上になるとシミュレーションされている。

スゴい利回りだと思わないだろうか?

日本の保険会社でここまでの利回りを出せる商品は見当たらない。

タンス預金をしているだけであれば、円安リスクやインフレリスクに負けてしまうが、こうした商品を活用すれば円安やインフレに負けずに資産を守り増やしていける。

また、Sunjoy Global Insurance Plan Ⅱや Sunjoy Global Insurance Plan Ⅱなどは契約者や被保険者を何度も変更可能と言う特性も併せ持っている。

更には保険証券を分割する事もできるので、お子さんやお孫さんの人数に合わせて証券を分け与えることができ、相続が争族となる事を防げる効果もある。

資産承継プランとしても活用できるのだ。

資産保全・資産価値向上、そして資産承継と一つの商品で賄える万能商品となっている。

2024年に新紙幣が発行されて、タンス預金が減少したようだ。

それでも尚、47兆円ものタンス預金があるようだ。

タンス預金がまだ大量にあるのであれば、対応を急いだ方が良い。

銀行に眠っているお金も含めて、現金ベースで資産を置いていてもその価値が上がる事は考え辛く、リスクだけが高まっていく。

そうした場所に余裕資金を置いていても仕方ない。

お金は然る場所に置いておくべきであり、利回り6~7%程度で安定的に複利運用される海外の米ドル建ての保険商品や金融商品を活用すれば、インフレや預金封鎖への対策が可能となる。

命の次に大事なお金と言われるが、資産保全や資産価値向上を考えるのであれば、余裕資金の置き場所が日本である事はないはずだ。

どう行動すべきはあなたの考え次第。

⇒ ご質問やご相談等はこちらから。

海外の米ドル建て保険商品や金融商品などの契約方法や保険料の支払い型とは?

海外の商品と言えど、今は海外に渡航せずとも日本にいながら契約できる商品もあったりする。

また、保険料の支払いも銀行送金やクレジットカードでの引き落としで可能となっている。

だが、タンス預金が大量にある人は銀行口座に一旦は入金しないといけないので、躊躇う人もいるかもしれない。

サンライフ香港であれば、一つの証券に付き1年に1回だけサンライフ香港の窓口での入金を5万米ドルまで受け付けてくれる。

状況によっては直接入金を考える必要があるかもしれない。

便利な時代になったなと感じる人もいるかもしれないが、こうした保険商品や金融商品を提供している海外の保険会社はいつまで日本人を受け入れてくれるか分からないので、タンス預金・余裕資金が国内にそれなりにある人は行動を急いだ方が良い。

契約は海外の正規代理店を通して行う事になるが、日本人スタッフがいて日本人の受け入れやサポート実績が豊富な正規代理店を選んでおけば、安心して契約できる。

当然ながら、知識量に長けた正規代理店を選ぶべきである。

そうした正規代理店にタンス預金の金額や家族構成などを伝えることにより、どの商品を活用すべきかを案内してもらえる。

また、契約商品だけでなく、どのように保険料を支払うかなどの戦略も練ってもらう事もできる。

資産保全や資産価値向上と言えど、どの商品をどのように活用するか、そしてどのように資産移転するか、更にはどのように資産承継していくかなどを考えるべきことは多い。

そうした考えに対して、確かな道筋を導いてくれる正規代理店を見つけることが重要な要素となってくる。

⇒ ご質問やご相談、正規代理店の選定でお悩みの方はこちらから。

コメント